![]()

Umsatzsteuer auf Ihre Praxismiete: So prüfen Sie, ob diese zulässig ist!

von Steuerberater Björn Ziegler, Kanzlei LZS Steuerberater, Würzburg

Immer wieder kommt es vor, dass Vermieter die Praxismiete zuzüglich 19 Prozent Umsatzsteuer berechnen möchten. Dadurch erhöht sich die Miete um fast ein Fünftel. Doch nicht jeder Vermieter darf Umsatzsteuer berechnen. Der folgende Beitrag zeigt Ihnen, was Sie prüfen müssen, um überhöhte Mietzahlungen und spätere Konflikte mit Vermietern zu vermeiden.

Hintergrund

Das Thema Umsatzsteuer auf die Praxismiete tritt insbesondere beim Erstabschluss eines Mietvertrags, aber auch bei Vertragsänderungen auf:

- Initiator ist in der Regel der Vermieter, der sich bereits die volle Vorsteuer oder einen Teil davon aus den Baukosten für seine Immobilie vom Finanzamt hat erstatten lassen, weil er auf eine gewerbliche Vermietung gehofft hat. Er muss anschließend mit Umsatzsteuer vermieten, um diese Vorsteuer nicht zurückzahlen zu müssen.

- Alternativ kommt es in der Praxis auch vor, dass Hausverwaltungen Mietvertragsvorlagen nutzen und darin ohne Differenzierung einfach Umsatzsteuer ausgewiesen wird.

Dann ist Umsatzsteuer auf die Praxismiete zulässig

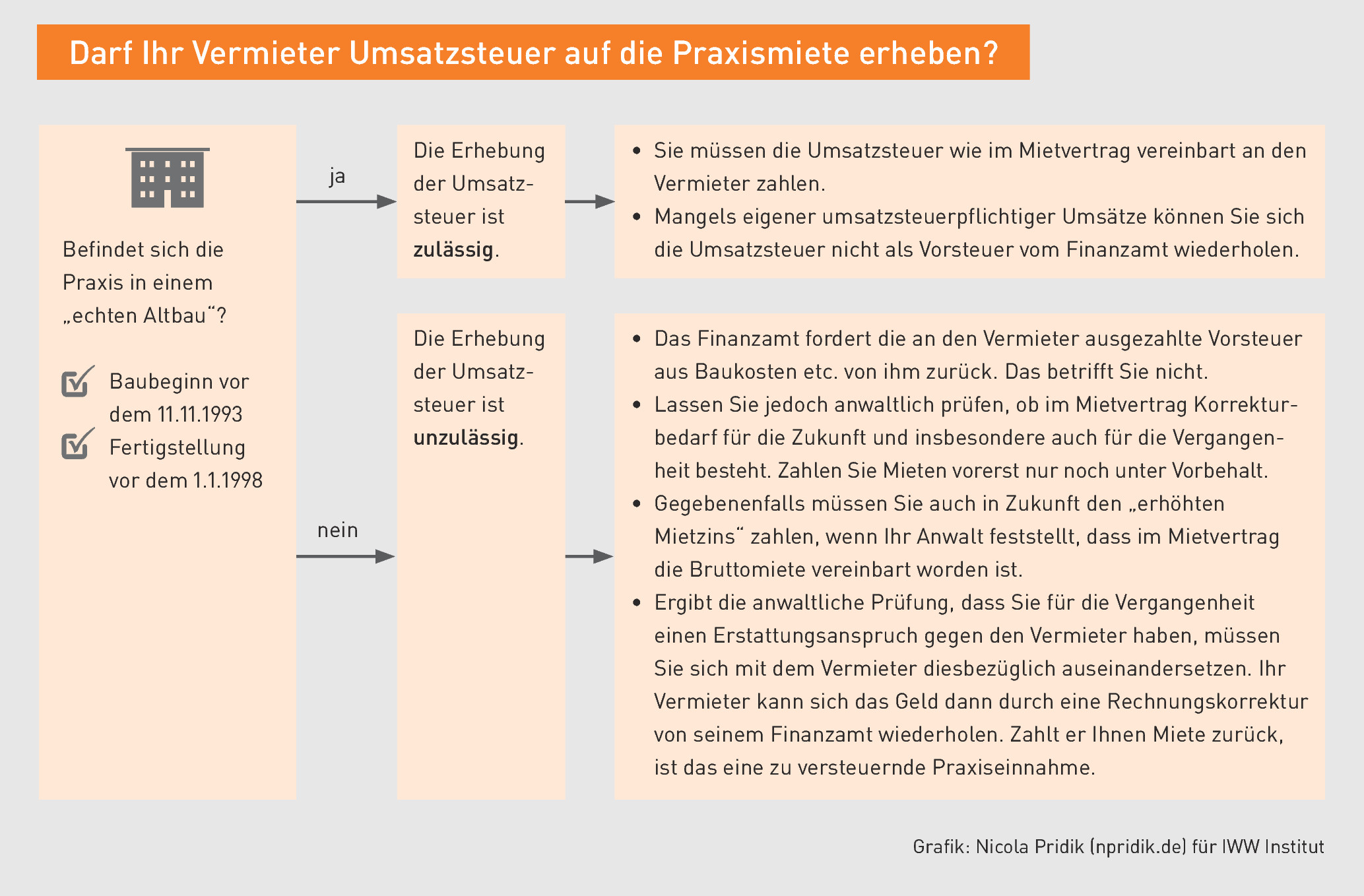

In jedem Fall muss die Rechtmäßigkeit des Steueraufschlags geprüft werden, denn nicht jeder Vermieter darf Umsatzsteuer auf seine Miete aufschlagen. Die drei Regeln hierzu sind wie folgt:

- 1. Die Vermietung ist grundsätzlich umsatzsteuerfrei.

- 2. Der Vermieter darf zur Umsatzsteuerpflicht optieren (§ 9 Umsatzsteuergesetz [UStG]). Das Optionsrecht gilt uneingeschränkt, wenn sein Mieter ausschließlich umsatzsteuerpflichtige Umsätze tätigt. Das ist bei Ihnen als Radiologe allerdings in der Regel nicht erfüllt. Ihre Praxisräume dienen umsatzsteuerfreier Heilbehandlung.

- 3. Für eine Vermietung an eine radiologische Praxis darf der Vermieter nur Umsatzsteuer erheben, wenn das Praxisgebäude älter ist: Nach § 27 UStG muss es vor dem 01.01.1998 fertiggestellt und mit der Errichtung des Gebäudes muss vor dem 11.11.1993 begonnen worden sein.

|

Praxishinweis |

|

Der Vermieter darf nur bei echten „Altbauten“ uneingeschränkt zur Umsatzsteuer optieren. Bei jüngeren Bauwerken muss geprüft werden. Richten Sie eine Praxis in einem neuen Ärztehaus ein, sollte im Mietvertrag keine Umsatzsteuer auftauchen. Ist eine Hausverwaltung im Spiel, sollten Sie mit ihr direkt klären, ob die Umsatzsteuererhebung beabsichtigt ist. |

Folgen zulässiger Umsatzsteuer

Die Konsequenz einer zulässigen Umsatzsteuererhebung ist, dass der Vermieter die von Ihnen gezahlte Umsatzsteuer an das Finanzamt abführen muss.

Folgen unzulässiger Umsatzsteuer

Stellt sich beispielsweise bei einer späteren Betriebsprüfung Ihres Vermieters heraus, dass er für Ihre Praxisräume gar keine Umsatzsteuer hätte erheben dürfen, so bedeutet dies:

- Ihr Vermieter hätte für die Praxismiete keine Umsatzsteuer berechnen dürfen, weist sie aber im Mietvertrag oder einer zugehörigen Dauerrechnung gesondert aus, mit Betrag und Steuersatz.

- Da Ihr Vermieter bisher von einer umsatzsteuerpflichtigen Vermietung ausgegangen ist, hat er sich aus den laufenden Gebäudekosten (Renovierung etc.) von seinem Finanzamt die darin enthaltene Umsatzsteuer als Vorsteuer erstatten lassen. Da sich das als falsch erweist, wird sich das Finanzamt zuallererst diese Vorsteuer von Ihrem Vermieter zurückholen.

- Seine Umsatzsteuer erhält Ihr Vermieter trotzdem nicht direkt vom Finanzamt zurück, weil er diese offen ausgewiesen hat. Der schriftliche Umsatzsteuerausweis führt dazu, dass Ihr Vermieter die Umsatzsteuer an sein Finanzamt zahlen muss, obwohl der Ausweis zu Unrecht erfolgt ist (§ 14c UStG).

- Will Ihr Vermieter die Umsatzsteuer von seinem Finanzamt wieder haben, muss er Ihnen einen geänderten Vertrag bzw. eine geänderte Rechnung ohne Umsatzsteuerausweis zukommen lassen. Dann kann er bei seinem Finanzamt die Steuererstattung beantragen. Theoretisch hat er steuerlich für die Berichtigung der Rechnung unbegrenzt Zeit und kann viele Jahre zurückgehen.

- Unabhängig davon, ob Ihr Vermieter den Antrag auf Umsatzsteuererstattung stellt, ergibt sich für Sie bei Kenntnis des Fehlers die besonders wichtige Frage, welche Miete Sie mit Ihrem Vermieter ursprünglich vereinbart hatten: den gezahlten Bruttobetrag (inklusive Umsatzsteuer) oder die Nettomiete zuzüglich eventuell zu erhebender Umsatzsteuer? Sie müssten daher anwaltlich prüfen lassen, ob und ggf. für wie viele Jahre zurück Sie einen Erstattungsanspruch geltend machen können, wenn Ihnen Ihr Vermieter hier nicht von selbst entgegenkommt.

|

Fazit |

|

Es birgt erhebliches Streitpotenzial, wenn Ihr Vermieter jahrelang fälschlicherweise Umsatzsteuer auf die Praxismiete erhebt. Haben Sie Zweifel an der Mietberechnung mit Umsatzsteuer, können Sie anhand der obigen Kriterien eine erste Einschätzung vornehmen. Halten Sie die Umsatzsteuerberechnung für falsch, hilft Ihnen Ihr Steuerberater und bei Bedarf auch ein Rechtsanwalt bei der weiteren Klärung. |